こんにちは。でんすけです。

FIREムーブメントに当たり、アーリーリタイア時の戦略を考えてみました。

資産を1億円まで増やして辞めることを考えています。

資産を増やして辞めるだけではもったいないので、

しっかりと戦略を練って納得した上でアーリーリタイアをしなければなりません。

得られるものは得る。よりお得なアーリーリタイアの戦略を考えてみました。

私の場合は、20年後のリタイアを計画しています。

今現在の知識でどのような戦略を取るかを考えたので、

リタイア時期にはなくなっている制度だったり、他にも良い制度ができる可能性もあります。

現時点での知識で最大限のお得な戦略を紹介します。

会社の制度をうまく使う

退職金がある会社では、退職金を受け取るにはそれぞれ規定があります。

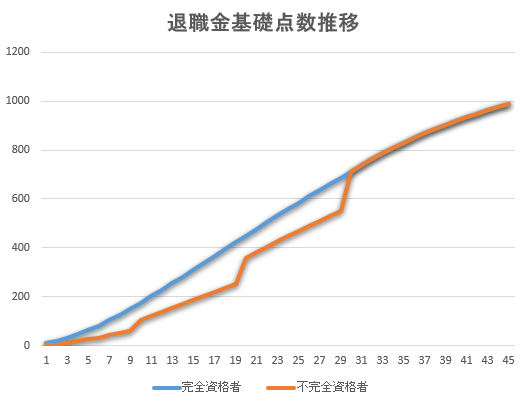

私の会社では退職金支給率は完全資格者と不完全資格者に別れます。

①完全資格者

・定年退職

・休職期間終了

・死亡

・疾病・傷病で業務ができない

・組合から脱退

・役員に就任

②不完全資格者

・自己都合退職

・解雇

自己都合退職かそうでないかに分かれます。

勤続30年以下の場合、完全資格者と不完全資格者では支給額に差があり、期間が長くなるほどその差は少なくなり、31年以上の勤務者は差がなくなります。

勤続30年未満で自己都合退職する場合、完全資格者と比べると退職金が低くなってしまいます。

29年目退職する場合、1点1万円とすると

完全資格者:687万円

不完全資格者:550万円

差額137万円です。

完全資格者として辞めなければ損してしまうことになります。

その対策として、

・完全資格者と同額になるまで追加して働く

・完全資格者になる退職方法にする

の2つがあります。

残り1年くらいなら追加して働くのも有りだと思います。

3年以上追加で働くのは辛いので、完全資格者になる退職方法にします。

その場合、以下の2つの方法です。

・休職期間終了

・疾病・傷病で業務ができない

疾病・傷病で業務ができない場合、休職を取ることができます。

戦略としては退職前に発病して休職、その後退職という流れがベストそうですね。

但し、この退職金制度は私の会社の規定であって、自分の会社の規定をしっかり調べて最善の方法を見つけましょう。

休職について

休職中は会社から給料をもらうことができませんが、

発病して休職をすると傷病手当金をもらうことができます。

傷病手当金の申請業件

・健康保険加入者

・業務外の病気やけがの療養の休業

・労働できない状態

・連続する3日間を含み4日以上労働できない

・休業した期間について給与の支払いがない

5つの条件を満たしてい場合、申請が可能です。

給付額

ボーナスを除く給料の2/3が支給されます。

1日当たり 「支給開始日以前に継続した12ヶ月感の各月の標準報酬月額を平均した額」 ÷30日 ×2/3 (円)

月平均 残業などの手当込で36万円の場合、

36万 ÷ 30日 × 2/3 = 8000円

休職中は土日関係なくもらえて、社会保険料は引かれますが、非課税なので手取りの金額は給料と大差ありません。

期間

最大1年6ヶ月間もらえます。

手順

①保険組合や協会けんぽで書類を入手する

「傷病手当金支給申請書」は4枚一組となっています。

HPでもダウンロードできるみたいです。

・被保険者記入用 (2枚)

・事業主記入用(会社) (1枚)

・療養担当者記入用(医師) (1枚)

②自分で傷病手当金支給申請書作成する。 2枚

被保険者記入用を作成する。

③担当医師に療養担当者記入用記入を依頼する。

働けない状態であったことを証明する書類です。

2週間程度かかることもあるので、早めに依頼しましょう。

④会社に事業主記入用の記入を依頼する。

休職中に給与が支払われていないことを証明する書類です。

⑤傷病手当金の支給申請をする

4枚の書類が揃ったら保険者に支給申請をする。

支給申請は会社を経由して行うことが多いですが、本人が直接送付しても問題ありません。

申請が遅ければ支給日も遅くなるのでできるだけ早く申請した方がよさそうですね。

書類作成には面倒なことが多いですが、書類作成だけで1ヶ月分の給料がもらえると知ったらやらない理由はありませんね。

退職前に、発病して1年6ヶ月休職して傷病手当金をもらう。

これは、完全に不労所得です。

配当金なんかより安定した収入になります。

戦略の一つに入れておかないければなりませんね。

退職後の手当

傷病手当をもらいながら休職して、休職期間の上限が来たら退職です。

この場合、退職金はもらえますが、失業という形になります。

そして、会社都合の解雇です。こうなれば失業手当を貰うのに都合がいいです。

支給日・支給期間

退職理由が会社都合か自己都合かによって失業手当を受給される期間が違います。

・会社都合・・・申請手続き後1週間の待機後雇用保険加入期間に応じた期間を受給できます。

・自己都合・・・1週間の待機期間後の待機期間から3ヶ月の給付制限期間がありその後でないと受給できません。受給期間も会社都合と比べると短い期間となってしまいます。

会社都合の場合

| 被保険者であった期間 区分 |

1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上20年未満 | 20年以上 |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | – |

| 30~34歳 | 120日 | 180日 | 210日 | 240日 | |

| 35~44歳 | 150日 | 240日 | 270日 | ||

| 45~59歳 | 180日 | 240日 | 270日 | 330日 | |

| 60歳~65歳 | 150日 | 180日 | 210日 | 240日 |

自己都合の場合

| 被保険者であった期間 区分 |

1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上20年未満 | 20年以上 |

| 全年齢 | – | 90日 | 90日 | 120日 | 120日 |

手順

①離職 離職証明書を会社からもらう

②受給資格決定 雇用保険被保険者記録表 記入

③受給説明会 書類を持って説明会に行く

④求職活動 失業認定を受けるまで求職活動をします

⑤失業認定 4週間に一度失業認定を行います

⑥受給 雇用保険が給付されます。

金額

基本手当日額 = 賃金日額(退職前6ヶ月の賃金合計÷180日) ×給付率(50~80%)

上限額と下限があります。

| 離職時の年齢 | 賃金日額の上限 | 基本手当日額の上限 |

| 30歳未満 | ¥13,630 | ¥6,815 |

| 30~44歳 | ¥15,140 | ¥7,570 |

| 45~59歳 | ¥16,660 | ¥8,330 |

| 61~64歳 | ¥15,890 | ¥7,150 |

| 離職時の年齢 | 賃金日額の下限 | 基本手当日額の下限 |

| 全年齢 | ¥2,500 | ¥2,000 |

離職前180日間の平均賃金によって給付額が決まるので、休職の後すぐに離職すると受け取ることができません。

退職前に休職する場合、復職して最低でも6ヵ月働いた後に退職するのがよさそうです。

注意

失業とは、離職した人が就職しようとする意思といつでも就職できる能力があるのに就職できない。そして求職活動を行っている状態のことを言います。

次のような状態の時、失業手当を受け取れません。

・病気やけがですぐには就職できない

・妊娠・出産・育児のためすぐには就職できない

・定年などで退職してく休養しようと思っている

・結婚などにより家事に専念してすぐに就職することができない

・海外旅行に行ってすぐに就職できない

不正受給すると3倍請求されます。

・求職活動をしていない

・虚偽の申告をする

・就職や就労をする

・内職や手伝いをする

まとめ

アーリーリタイアの目処が立ったら計画的に実行しなければなりません。

大まかな手順は以下の通り。

①休職日に向けて残業時間を増やし傷病手当金の受給額を上げる(12ヶ月)(→やらなくても可)

②発病し休職し、休職手当を貰う (1年6ヶ月)

③復職し6ヶ月働く

④疾病・傷病で働けなくなり、離職して退職金を定年退職者と同レベル貰う

※会社都合になると良いですが・・・

⑤失業手当をもらう(120日以上)

⑥完全リタイア

就労していたことで得られるお金もあります。

推奨してはいません。しかし、法を侵さずもらえるお金はもらいましょう。

退職金や休職期間など会社毎に違うのでしっかりと就業規則を読み理解しましょう。知らないだけで自分に有利な規則もあるかもしれません。

疾病・傷病はうつ病が良さそうです。

最後まで読んでくれてありがとう。