こんにちは。でんすけです。

新NISAで買うべき投資信託おすすめしない投資信託について紹介していきます。

2024年から新NISAが始まります。

2023年7月10日に新NISA対象となる成長投資枠のファンドについて情報が出ましたが、対象ファンドに怪しげなファンドも含まれていることが分かりました。

「投資ってだけで難しいのに成長投資枠の中に怪しげなファンドが含まれているなんて言われても投資信託の良し悪しなんてわからないよ」

と思う初心者さんが損をしないために大事な知識について紹介していきます。

この記事を最後まで見ればこちらがわかります。

・新NISAって何?概要を復習

・買うべき優良ファンド

・買ってはいけないファンド

の3つです。

この記事で紹介する投資知識について知っておけば

今回のように新NISA対象商品の中にぼったくりファンドがこっそり紛れ込んでいてもちゃんと避けることができます。

全て覚えなくても大丈夫です。

今回の記事を読みながら、「へーそんなのもあるんだ」と思っておくだけで金融リテラシーがぶち上がるので今後投資信託とか投資で損をする可能性を減らすことができます。

投資をまだ始めていないという方におすすめなのが人気TOP2のSBI証券と楽天証券です。

どちらも口座開設維持手数料は無料で変な勧誘もありませんので気になった方は公式サイトへのリンクを貼っておきます。

詳細を確認してみてください。

SBI証券 https://www.sbisec.co.jp/ETGate

楽天証券 https://www.rakuten-sec.co.jp/

新NISAとは

まず最初に新NISAについておさらいしていきます。

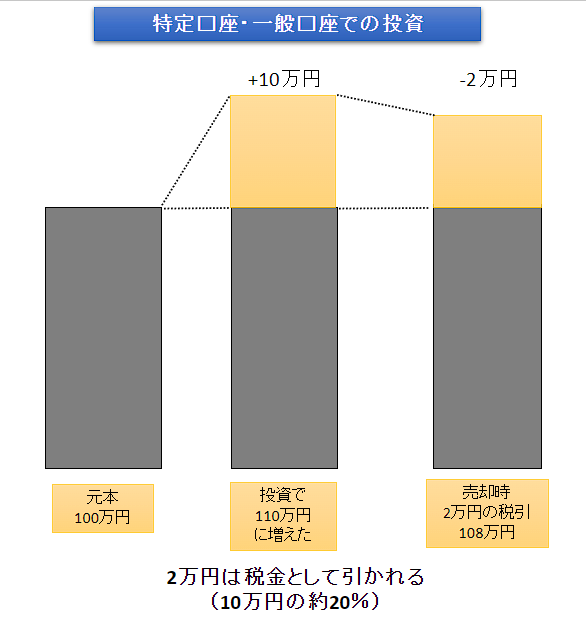

普通に投資をするとこんな感じで投資で得られた利益に対して約20%課税されてしまいます。

こちらの図だと投資で10万円増えてもその10万円に約20%の税金がかかるので、2万円が税金として引かれて自分の手元に来る利益は8万円になります。

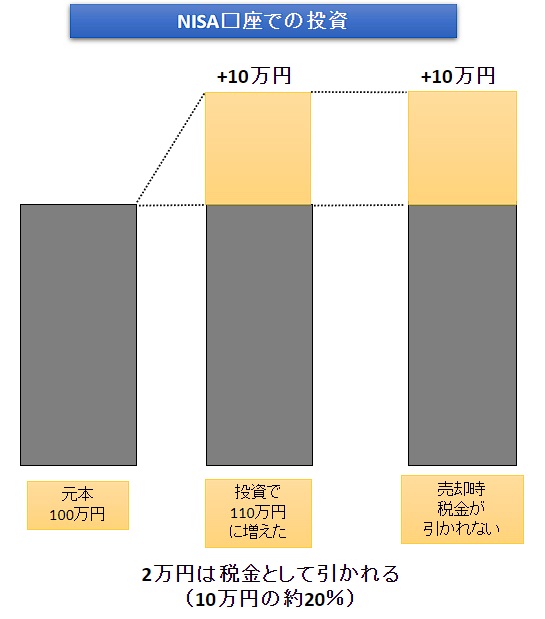

それに対してNISAの場合は10万円増えた利益に対して税金がかかりません。

通常は2万円を税金で支払っていたけど、NISAならこの2万円も利益となります。

ということでNISAは超お得な非課税制度です。

以上のNISAの非課税の仕組みは現状のNISAも2024年から始まる新NISAも同じです。

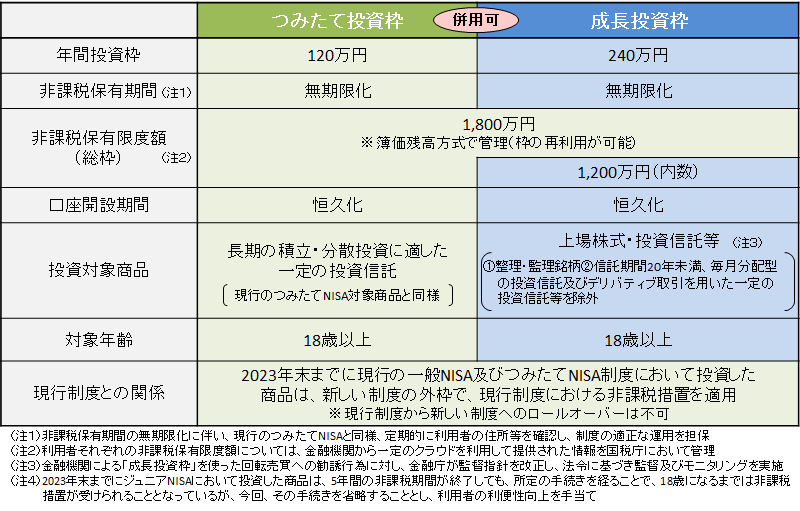

そして新NISAと現行のNISAの違いはこちらです。

出典:金融庁HP

上が現行のNISAで下が新NISAです。

現状のNISAは年間で投資可能な金額年間投資枠や非課税期間が結構制限されていました。

新NISAでは年間通し枠はかなり大きくなりました。

一般NISAは成長投資枠と名前が変わって年間上限が240万円になります。

積立NISAは積立投資枠と名前が変わって年間上限が120万円にななります。

積立投資枠と成長投資枠は併用できるんです。

なのでトータルでの年間上限は360万円です。

非課税期間は無制限になりました。

課税されないと利益の全てが手取りになるので嬉しい制度ですね。

ということで以上新NISAのおさらいでした。

新NISAで選ぶべき投資信託

eMAXIS Slim 米国株式(S&P500)です。

初心者さんはあれもこれもっておすすめ投資信託を紹介されるとどれ買えば良いか判断つかないと思うんですよ。

「絶対に1個に絞るならどれですか?」って聞かれたらこれだ思います。

あえて一つだけ出してみました

eMAXIS Slim 米国株式(S&P500)

ということで結論、積立投資枠でも成長投資枠でも

eMAXIS Slim 米国株式(S&P500)を買っておけばOKです

もう一歩踏み出した回答としては、こちらのような投資信託も優良です。

SBI・V・S&P500インデックス・ファンド

SBI-SBI・V・全世界株式インデックス・ファンド

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

こちらの4つの投資信託は全て株式インデックスファンドなのでリスクもある程度高いしリターンもある程度高いというものなんですが、

それに対してやっぱりちょっとリターンが低くてもリスクを低めが良いと思った方は、こちらです。

eMAXIS Slim バランス(8資産均等型)

たわらノーロード バランス(8資産均等型)

たわらノーロード バランス(堅実型)

たわらノーロード バランス(標準型)

たわらノーロード バランス(積極型)

これまでに上げた投資信託っていうのはどれもコストが低くて優良なファンドです。

成長投資枠でも積立投資枠でも投資ができます

こちらのファンドのうちどれか好みに合うものを選ぶと良いでしょう。

ちなみに私は、以下を投資する予定です。

積立投資枠:eMAXIS Slim 米国株式(S&P500)

成長投資枠:ニッセイNASDAQ100インデックスファンド(初心者にはおすすめではないw)

新NISAになっても基本戦略が変わらない

新NISAが始まろうと合理的で再現性の高い投資手法っていうのは今までと変わらしません。

それがインデックス投資なんですが、もっと言えば20代でも60代でも最も合理的で失敗しにくい投資手法は同じです。

「君は60代なんだね、ではリターンを上げてやろう」とはなりません。

どんな時でも原理原則は一緒です。

投資には様々な種類がありますが、

・教科書的な基本を抑えた投資手法

・誰でもできる(再現性が高い)と言われている投資手法

・現在最も合理的と言われている投資手法

これらの3つを満たす投資方法は何なのか?

・コストが低い(年率コスト0.3%以下)

・米国株、全世界株インデックスファンドを選ぶ

・無理のない金額を積み立てる

・15年以上保有し続ける

・短期での売り買いはしない

インデックス投資とは

TOPIX

・日経平均株価

・NYダウ

・S&P500

などの指数と同じ値動きを目指す投資手法で市場平均に投資をすることができます。

インデックス投資は初心者でもプロと同じ勝率になる最も合理的だと言われています。

インデックス投資の特徴がこちらです。

・長期投資ならプラスになる可能性が高い

・手間がかからない

・コストが低い

・プロの投資マネージャーでも9割はインデックス投資に勝てない

インデックス投資は、非常に合理的です。

ちょっとここで米国ETFへの投資はどうなのか?っていう話をしたいと思います。

新NISAの成長投資枠は

SPYD

HDV

VYM

といった米国高配当株ETFも対象になると言われています。

個人的にはインデックス投資以外にこういった高配当株に投資をするのはナシだと思います。

コストが低く優良でよく分散されているため決して悪い投資ではないとは思われますが、以前このような記事を書きました。

参考になさってください。

高配当株じゃなくてインデックス投資の方が合理的と言われてます。

期待リターンが高く理論面で最強なのは高配当株投資ではなくインデックス投資であるということは十分に理解しておく必要があります。

新NISAで買ってはいけない投資信託

こちらのような投資信託は避けるべきです。

・コストが高い年率0.5%以上

・米国株以外の一つの国に集中投資している

・アクティブ型(インデックス型ではない)

正直これらに当てはまる投資信託は多くあるので全てを列挙することはできないんですが、

代表のNG例として「インベスコ世界厳選株式」という投資信託について解説していきます。

みんかぶという投資サイトの人気ランキング1位に

インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)というのがあります。

これの年1回決算型バージョンというのが、新NISAの成長投資枠の対象になっています。

この毎月決算型は毎月分配金が出て、

年1回決算っていうのは年1回分配金が出ます。

なのでこの2つは配当金が出るタイミングが違うだけで投資の中身は同じものです。

1位なので大人気ということなんですが、全くおすすめできません。

実は超ぼったくりファンドなんです。

つまり新NISAの対象ファンドの中には超ぼったくりファンドが潜んでいるという事になります。

このファンドの特徴はこちらです。

インベスコ世界厳選株式

・信託報酬コスト:年率1.903%

・販売手数料:3.3%

・分配金:年率約20%

・独自の視点で厳選した世界の株に投資

・インデックス投資ではなくてアクティブ投資

人気の理由は分配金が年率約20%っていう分配金の高さです。

この分配金はすごく高いんですけど、これが罠なんです。

これの他に全世界株に投資ができる手数料最安値のファンドは

◯SBI・全世界株式インデックスファンド

・信託報酬コスト:年率0.1102%

・販売手数料:0%

✕インベスコ世界厳選株式

・信託報酬コスト:年率1.903%

・販売手数料:3.3%

コストは桁違いですよね。

世界厳選株式はコストがSBI全世界株式の10倍以上でめちゃくちゃ高いです。

基準としては年率コスト0.3%以上はNGと覚えておくといいと思います。

もう一つインベスコ世界厳選株式オープンに投資しない方がいい理由は分配利回りが

高すぎるからです。

インベスコ世界厳選株式オープンは分配利回りが年間で約20%となっています。

だいたい株式投資の年率リターンは普通6%~7%と言われてますし、配当利回りとしては高配当と言われる水準で4%くらいと言われてます。

なのでそれを大きく超えるような利回りというのは長期的な持続性がないと思っておいた方が賢明です。

仮に運用会社が頑張って、頑張って、利回りを10%くらいに上げているとするとこちらのようになります。

コスト:年率1.903%

販売手数料:3.3%

仮のリターンが年率:10%

(投資先から得られる利益10%)-(かかるコスト5.2%)=(残った利益が4.8%)

です。

これに対して年間の分配利回りが20%になっていると、

4.8%の利益しか出ていないところから20%の分配金を出していることになります。

利益が15.2%も足りないのにどうやって分配金を出すのかというと、投資信託を買った人から預かった投資金を取り崩して配当金を支払うという状態になっています。

インベスコ世界厳選株式オープンの基準価格

青色の基準価格を見てみると2017年以降に毎月分配型になって、それと同時に基準価格が下落し続けています。

このように元本を取り崩して配当金を支払う配当をタコが自分の足を食べる例えからタコ足分配とかタコ足配当と呼びます。

インベスコ世界厳選株式は典型的なタコ足分配です。

という新NISAの成長投資枠の対象ファンドになっているインベスコ世界厳選株式オープンはこれらの理由でおすすめしません。

・コストが高い

・販売手数料が高い

・投資元本を取り崩して分配している

・20%の利回りはおそらく継続不可能

以上のように新NISAを対象ファンドの中には罠ファンドというのが潜んでいます。

罠ファンドを避けるためにはこちらのような投資信託が避けるべきです。

・コストが高い(年率0.3%以上)

・米国株以外の一つの国に集中投資

・アクティブ型(インデックス型ではない)

これらのファンドには要注意です。

ここでちょっとついでになんですけれどもTracers MSCIオール・カントリー・インデックス(全世界株式)っていうファンドがあるんですけれどもこちらも注意してください。

ぼったくりというほどではないんですけれども罠が潜んでいます。

こちらのファンドは積立投資枠の対象ファンドです。

この記事の前半でこちらのような投資をしましょう。とありましたよね。

・コストが低い(年率コスト0.3%以下)

・米国株、全世界株インデックスファンドを選ぶ

・無理のない金額を積み立てる

・15年以上保有し続ける

・短期での売り買いはしない

ではコストが低い全世界株式インデックスを選ぼうと思って

SBI証券や楽天証券で全世界株式インデックスファンドをコストが低い順に表示すると上位に

このTracers MSCIオール・カントリー・インデックス(全世界株式)が出てきます。

この赤枠のところですね。

信託報酬が年率0.05775%と一番コストが低いように見えるわけです。

このTracers MSCIオール・カントリー・インデックス(全世界株式)の信託報酬の安さは仮初なんです。

信託報酬の中には、

eMAXIS Slim 全世界株式(オール・カントリー)の場合信託報酬の中にですね標章使用料というのが含まれています。

Tracers MSCIオール・カントリー・インデックス(全世界株式)では標章使用料を隠れコストの方に含めているんです。

そのため信託報酬だけ見るとTracers MSCIオール・カントリー・インデックス(全世界株式)は激安コストのファンドに見えます。

でも実際はTracers MSCIオール・カントリー・インデックス(全世界株式)のコストはそこまで低くならないと予想されています。

投資信託のコストはこちらのように信託報酬と隠れコストっていうのがあるんですけれども

隠れコストっていうのはですね1年間運用してみないとわからないんです。

実質コスト=信託報酬+隠れコスト

eMAXIS Slim シリーズは信託報酬も隠れコストも国内最安を目指しているので安心できます。

トレーサーズ全世界株式最近出たので隠れコストがわからないですなので全世界株式インデックスに投資をするならこちらの2択です。

SBI・V・全世界株式インデックス・ファンド

eMAXIS Slim 全世界株式(オール・カントリー)

2つのどちらかにしておいた方が安全と言われています。

この2つ以外にもいろいろ優良ファンドはありますが、代表例としてこちらの2つを挙げました。

ということで優良な投資信託へ無理のない範囲で投資をしようっていうことで新NISA対象ファンドにもぼったくりファンドが含まれているので要注意です。

特に積立投資枠対象ではない成長投資枠対象のファンドに注意してください。

成長投資枠対象ファンドの方が制限がゆるいのかちょっとコストが高いものとかぼったくりファンドに近いものが多いです。

中でもコストが低くて有料でおすすめできるファンドになってます。

SBI・VシリーズのS&P500と全世界株式

eMAXISSlimシリーズのS&P500と全世界株式

ですね。

あるいは、リスクとリターンが低めがいい方はこちらですね。

たわらノーロードのバランス型

eMAXIS Slimのバランス型

最後まで読んでくれてありがとう。