こんにちは。でんすけです。

住宅ローンを利用してマイホームの新築や増築、耐震改修などをすると、

所得税が控除される、住宅借入金等特別控除(住宅ローン控除)を受けることができます。

条件によっては100万円以上節税効果があります。

ただし、確定申告しなければ、その旨味は味わうことができません。

住宅ローンを組んだ場合、確定申告した時のメリットを説明します。

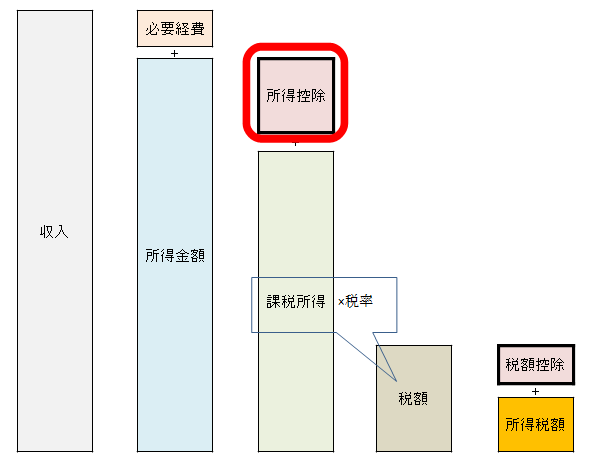

所得控除と税額控除

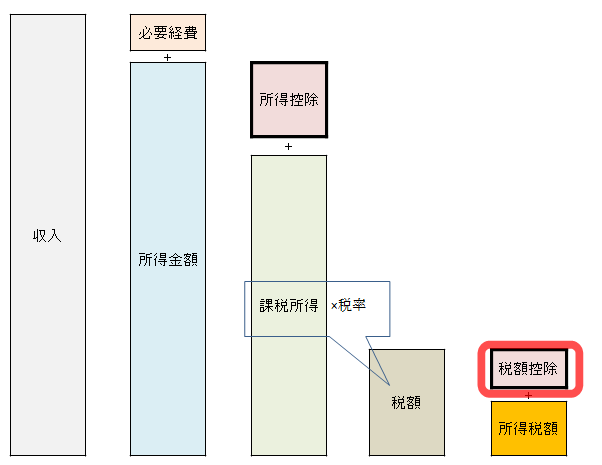

所得控除と税額控除は節税という意味では同じですが、控除する対象が違います。

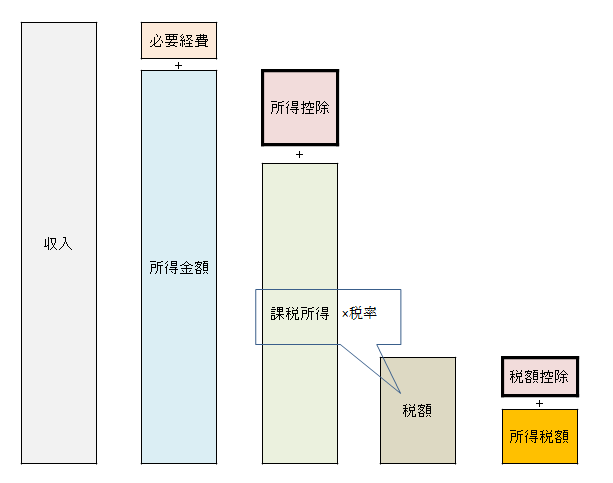

所得税の計算方法として、以下の式があります。

収入 - 必要経費(給与所得控除) = 所得金額

所得金額 -所得控除(配偶者控除) = 課税所得金額

課税所得金額 × 税率 = 税額

税額 - 税額控除(住宅借入金等特別控除) = 所得税額

所得控除

所得控除一覧は、以下の通りです。

雑損控除

医療費控除

寄付金控除(ふるさと納税)

社会保険料控除

小規模共済等掛金等控除(iDeCo)

生命保険料控除

地震保険料控除

寡婦(寡夫)控除

障害者控除

勤労学生控除

配偶者控除

配偶者特別控除

扶養控除

基礎控除

所得金額から所得控除を引いて、課税所得金額を計算します。

所得控除を活用して課税所得金額を低くすることで手取りアップの見込みがあります。

誰でもできるのはやはり寄付金控除(ふるさと納税)です。

サラリーマンであれば、ワンストップ特例を利用して簡単に手続きできます。

合わせて企業型DCやiDeCoを活用することで所得控除額が高くなり、

節税効果を期待できます。

税額控除

税額控除は、控除額が直接所得税から差し引くことができる制度です。

所得控除は所得から一定額を差し引くことができる制度でしたが、

この税額控除は、最終的に計算された所得税額から直接差し引けるので、

所得控除より税額控除の方が節税効果は大きいです。

住宅ローン控除

配当控除

外国税額控除

源泉徴収税額

災害減免額

の4種類あり、住宅ローン減税は税額控除に当たります。

住宅ローン控除

住宅ローンを組んで、マイホームを新築・購入・増改築した人が受けることができます。

控除額は住宅ローン残高をもとに計算します。

控除を受けるためには、サラリーマンも最初の年には確定申告をする必要があります。

また、住宅ローン控除を受けるためには、条件を満たす必要があります。

※ただし、税改正によって要件が変更になることもあります。

①合計所得金額(収入-必要経費)が3000万円以下であること

②ローン返済期間が10年以上であること

③所得または増改得してから6カ月以内に住むこと

(④住宅の床面積が50㎡以上であること

⑤中古住宅の場合は建築後20年以内、中古マンションの場合は建築後25年以内の物件であこと(一定の新耐震基準等の適用あり)

住宅ローン控除の控除額

通常住宅の場合…最高40万円

認定住宅の場合…最高50万円

| 居住の用に供した年 | 控除期間 | 各年の控除額の計算(控除限度額) | ||

|---|---|---|---|---|

| 平成19年1月1日から 平成19年12月31日まで |

15年 | 1~10年目 年末残高等×0.6% (15万円) |

11~15年目 年末残高等×0.4% (10万円) |

|

| 平成20年1月1日から 平成20年12月31日まで |

15年 | 1~10年目 年末残高等×0.6% (12万円) |

11~15年目 年末残高等×0.4% (8万円) |

|

| 平成21年1月1日から 平成22年12月31日まで |

10年 | 1~10年目 年末残高等×1% (50万円) |

||

| 平成23年1月1日から 平成23年12月31日まで |

10年 | 1~10年目 年末残高等×1% (40万円) |

||

| 平成24年1月1日から 平成24年12月31日まで |

10年 | 1~10年目 年末残高等×1% (30万円) |

||

| 平成25年1月1日から 平成25年12月31日まで |

10年 | 1~10年目 年末残高等×1% (20万円) |

||

| 平成26年1月1日から 令和元年9月30日まで |

10年 | 1~10年目 年末残高等×1% (40万円) (注) 住宅の取得等が特定取得以外の場合は20万円

|

||

| 令和元年10月1日から 令和2年12月31日まで |

13年 | [住宅の取得等が特別特定取得に該当する場合] 【1~10年目】 年末残高等×1% (40万円) 【11~13年目】 次のいずれか少ない額が控除限度額 (注) 「住宅取得等対価の額」は、補助金及び住宅取得等資金の贈与の額を控除しないこととした金額をいいます。

|

||

| 10年 | [上記以外の場合] 1~10年目 年末残高等×1% (40万円) (注) 住宅の取得等が特定取得以外の場合は20万円

|

|||

| 令和3年1月1日から 令和3年12月31日まで |

10年 | 1~10年目 年末残高等×1% (40万円) (注) 住宅の取得等が特定取得以外の場合は20万円

|

||

国税庁より

ざっと計算すると年収500万円で所得税が14万円くらいです。

年収約750万円で所得税40万円を超えるので、税額控除を全額受けることができます。

※所得控除によって異なります。

年収500万円でも所得税が14万円×13回=182万円控除になります。

繰り上げ返済

住宅ローンの繰り上げ返済をすることで、払い込む利子分を減らすことができます。

しかし、ローンを組んで10年or13年未満で住宅ローン繰り上げ返済をすると、

控除額も減り、手取り収入が減ります。

住宅ローン繰り上げ返済は控除期間終了(10年or13年)後にしましょう。

金利1%程度なら長期で見れば投資した方が利回りが高くなりますからね。

可能なら住宅ローンの金利で投資したいものです・・・

住宅ローン控除の確定申告を忘れたら

住宅ローン控除の確定申告を忘れた場合、5年以内に確定申告すれば

さかのぼって控除を受けることができます。

忘れていた方も、100万円以上戻ってくることもあるので、

すぐに確定申告をしましょう。

ふるさと納税との関係

住宅ローン控除は所得税の税額控除として受けることができます。

1年目は住宅ローン控除とふるさと納税を合わせて確定申告する必要があります。

その場合は所得税と住民税の両方から控除が行われるため、

住宅ローン控除との併用をすると控除限度額に影響が出るケースがあります。

具体的には、各年の住宅ローン控除額が所得税額(課税総所得金額×所得税率-税額控除)を上回ったときに影響が出てきます。

2年目以降、ワンストップ特例を使用したふるさと納税は、

翌年の住民税から控除されます。住宅ローン控除は所得税の税額控除なのでふるさと納税とは無関係です。

ワンストップ特例を使う場合、ふるさと納税は住宅ローンに関係なく利用できるということです。

以下のサイトでシミュレーションできます。

不安な方は少な目にすると良いかもしれません。

私は、残業の有無で給料に差があるので、ギリギリを狙わず少な目に納税しています。

まとめ

控除には2種類あります。所得控除と税額控除です。

所得控除:ふるさと納税やiDeCoなど

課税所得を減らすためのもので年収によって効果が変わります。

税額控除:住宅ローン控除など

税額に直接差し引きできるので所得控除より節税効果があります。

住宅ローンを利用してマイホームの新築や増築、耐震改修などをすると、

所得税が控除される、住宅借入金等特別控除(住宅ローン控除)を受けることができます。

確定申告をしなければその旨味を味わうことはできません。

5年経過していなければ、間に合いますので、急いで税務署に確定申告しにいきましょう。

最後まで読んでくれてありがとう。