こんにちは。でんすけです。

iDeCoイデコ(個人型確定拠出年金)は老後のための資産形成の制度として、税金が優遇されるための制度があり人気です。

所得税が減るなどのメリットがありますが、場合によっては税金が高くなるケースがあります。

注意しなれければ、損してしまう罠が隠れてのでしっかり理解して始めましょう。

iDeCoの3つの税金に関するメリット

iDeCoには3つの税制メリットがあると言われています。

①掛け金=控除

②運用利益は非課税

③受け取るときの税額控除

一つ一つ理解しましょう。

1.掛け金が所得税と住民税の対象から外れる

年末調整・確定申告をすれば、所得税と住民税がその分かからなくなります。

いわゆる掛け金が控除額となります。

しかし、その掛け金が非課税になるということではありません。

そもそも所得税と住民税はお金を受け取った時に課税されます。

iDeCoの掛け金は金を受け取る時期を後回しにしているだけです。

なので、優遇を受けられる人は限られます。

所得税は累進課税制度なので、高年収なほど高い税率となっています。

「定年までに受取る金額」と「定年後に受取る金額」を比べると損得が別れます。

年に沢山お金をもらう時に控除にして、お金を少ししかもらわない時に税金を払うという制度です。

高年収→低年収老人:お得

並年収→低年収老人:小得

低年収→低年収老人:得でも損でもない

通常のサラリーマンは「定年までに受取る金額」>「定年後に受取る金額」となります。

定年まで働き続けるサラリーマンは大抵の場合お得になります。

しかし、専業主婦やパート主婦はお得でも損でもないので、

資金拘束があるiDeCoはしない方がいいと思います。

以下のように異例の場合は損することになります。

低年収→高年収老人:大損

並年収→高年収老人:小損

高年収→高年収老人:得でも損でもない

将来、高年収老人になる予定の人は、iDeCoはしない方がいいでしょう。

あと、税金の先送りをするiDeCoですが、

年末調整か確定申告をしないと若い時にも課税、老人になってからも課税となります。

2重課税となってしまいます。

お得になると思って毎年ちゃんと処理しないと大損することになります。

忘れないように年末調整か確定申告をしましょう。

投資の運用益は非課税

iDeCoの掛け金で投資に回して利益が出た場合は非課税になります。

しかし、元本保証の定期預金の場合損する可能性があります。

普通預金よりは高い利子ですが、正しい選択だとは思いません。

2020年2月現在、SBI証券で買付できるiDeCoの定期預金の利子は0.02%です。

最低金額 月5000円の掛け金で30年運用した場合、

元金は180万円です。

しかし、iDeCoは運用するのに月々171円かかります。

積立額:月4829円、積立期間:30年間、リターン0.02%の場合、

174万円です。6万円損してしまいます。

0.02%では複利の効果がほぼなしに等しいです。

掛け金を限界に上げても、運用期間を40年にしても

運用益という意味ではマイナスになってしまいます。

いくら元本保証と言えど、現金でもっているのは

インフレリスクには有効とは言えません。

手数料とインフレで2重負けとなってしまいます。

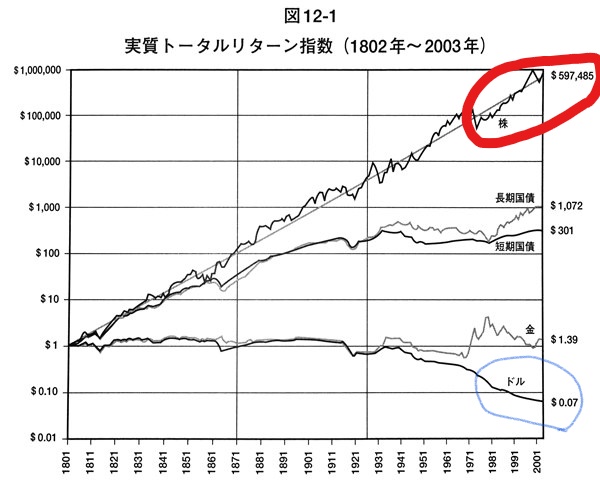

有名な図です。株式の価格は右肩上がり、現金のドルは下がり続けています。

複利の効果を得る為に株式にすることをおすすめします。

受け取るときの税額控除

iDeCo口座で積み上げた資産は、60歳以降に一括もしくは分割で受け取ります。

その時に受け取った金額は、課税対象となります。

一括の場合、「退職所得控除」

分割の場合、「公的年金等控除」

が適用でき節税できます。

これらを使うために確定申告をしなければ、がっつり税金で取られてしまうということになります。

それぞれの税率は複雑になっているので、

こうすれば鉄板というものがありません。

一人ひとりが最適な受け取り方法があり、

間違った選択をすると数十万円も多く納税することになります。

60歳になる前に、会社でもらえる退職金や年金の受取額を把握して

最適な受け取り方法を検討しないといけません。

60歳になるのが20年以上先の人は、

まだ、考えなくても良いと思いますが、

iDeCoをやっているからには、将来受け取り方法をしっかり考えないといけないという認識を持っていましょう。

こういうのこそ、国がマイナンバーでしっかり管理して、

どうすれば最適かを判断しておすすめとか出してくれるようなものを作ってくれることを祈っています!

まとめ

節税という意味で人気が高くなりつつあるiDeCoですが、

しっかり理解していないと損してしまうことがあります。

将来のビジョンをしっかり持って、

計画的に資産形成をしたいのであれば有効な手段だと思います。

やみくもに加入するのではなく、中身をしっかり理解しましょう。