こんにちは。でんすけです。

テレビや雑誌、書籍などでよく目にするようになりました。

iDeCoに興味を持つ人も増えてきています。

iDeCoの運用結果と運用すべきかを考えていきます。

運用結果

2018年1月から運用しています。

掛け金は毎月1.2万円(上限額)です。

確定給付企業年金に加入しているので、月額1.2万円が上限となっています。

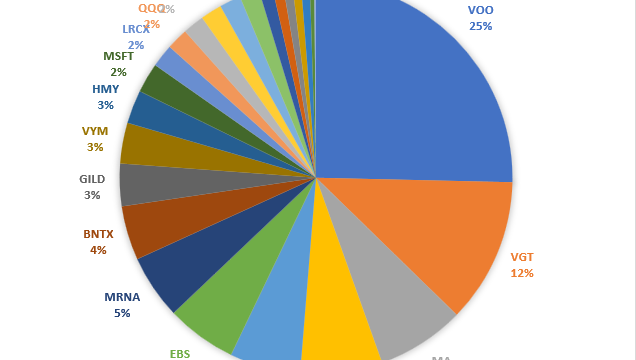

1年11ヶ月の運用は、以下の通りです。

DCニッセイ外国株式インデックスに100%投資しております。

手数料込で+9.6%はかなりいいパフォーマンスがありますね。

さらに住民税と所得税が年28,800円節税となります。

今の所、2年で約84,000の利益となっています。

SBI証券 iDeCoプラン

SBI証券のiDeCoは2つあります。

・オリジナルプラン

・セレクトプラン(←おすすめ)

2018年11月より前に開設した方は、オリジナルプランしかありませんでした。

なので、私はオリジナルプランに加入しています。

取扱商品を35本以下にしないといけない法律ができて、単純にランナップを増やすことができないので、、

プランを増やしその中に新しいラインナップを入れていく作戦を行っています。

2018年11月より後に加入したかたは、プランを選ぶことができるのですが、

それ以前に加入した方は強制的にオリジナルプランに加入されています。

プランの違い

プランの違いは商品のラインナップだけです。

手数料

手数料は、同じなので気にする必要はありません。

SBI証券は、国基連手数料と事務委託手数料が最安です。

加入手数料(初回のみ)・・2829円

国基連手数料(毎月)・・・105円

事務委託手数料(毎月)・・66円

口座管理料・・・・・・・0円

加入移換時手数料・・・・0円

運用期間変更時手数料・・0円

転職・退職移換手数料・・4400円

受取手数料(振込の都度)・440円

その他の銀行・証券会社は手数料が割高です。

手数料が最安が最安なのでSBI証券か楽天証券どちらかを選んでおけば間違いありません。

20年~30年経過すると、受取(振込の都度)はいずれ無料になると予想しています。

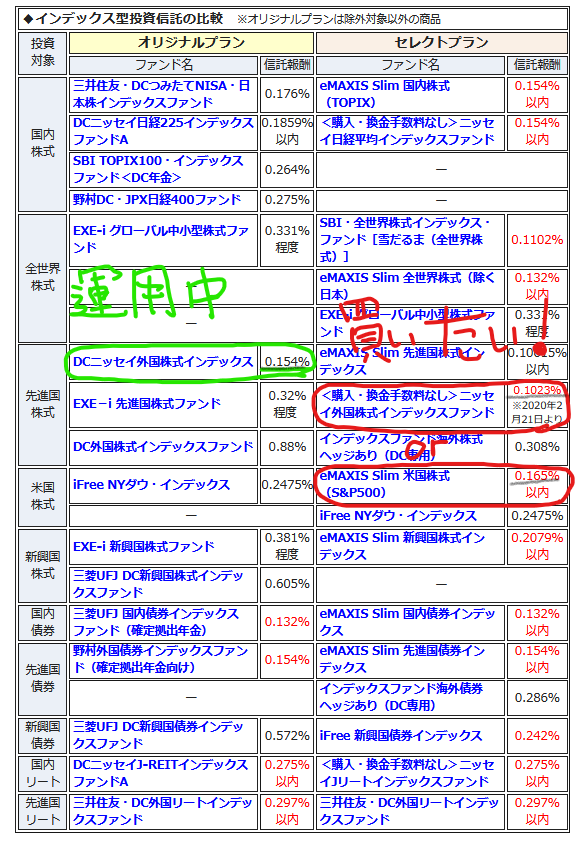

運用商品一覧

S&P500に連動するインデックスを購入したいのですが、オリジナルプランにはありません。

次に、先進国株式だと右側のセレクトプランの方が信託報酬が安くていいですよね。

米国株以外に投資する気はないので詳しく見ませんが、

その他のファンドもセレクトプランの方が信託報酬が安いですよね。

出典:diamond.jp

信託報酬の差

DCニッセイ外国株式インデックス 0.154%

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 0.1023%

0.154%と0.1023%の差を計算してみる。

毎月12000円、先進国株式年利回り6%、30年間積み立てたとすると、

・オリジナルプラン 1171万円

・セレクトプラン 1182万円

11万円の差があります。

意外と差は大きいですね。9ヶ月分の積立額に相当します。

セレクトプランに変えたい

信託報酬の差で11万円はでかすぎる。セレクトプランに変えたい!!

調べてみました。プランを変えるには2~3ヶ月かかる。

はっきり言う、面倒くさい!!

商品入替えてくれんかな・・・

と希望を持ちつつ、11万円と面倒くさいを天秤にかけて行動していきます。

11万はまじででかい。。。

iDeCoは誰がすべき?

積立額1.2万円、先進国株式が利回り6%で推移した場合、

30年間で1100万円になります。

積立額が2.3万円だった場合、

2300万円です。

老後の2000万円問題はiDeCoで解決できそうです。

一番大きなデメリットとして、資金拘束があります。

iDeCoに掛けた資金は原則60歳まで出金ができません。

本当に60歳まで使う予定のない余裕資金で投資すると良いかと思います。

節税のメリットが大きいですが、

先ずは、NISAかつみたてNISAで投資し、

それ以外に投資するのであれば、iDeCoも合わせてするのが良いのかと思います。

また、主婦などの年収が低い人は節税効果が低くなります。

年収が高い人向けなところがありますので、ご自身でシミュレーションして納得できたら投資すればいいかと思います。