こんにちは。でんすけです。

私は会社の同僚に全力で資産運用を勧めています。

貯金をしていても、低金利、ゼロ金利、マイナス金利と言われており二束三文です。

インフレを考えるとリスクでしかありません。

学資保険はもってのほかです。

親の生命保険+投資を組み合わせてバカ高い手数料をぼったくって、最後に小銭を渡して終わりの商品です。

死んだときの生命保険としてもゴミ、投資商品としてもゴミつまりゴミとゴミの掛け合わせです。

そんな学資保険に入ろうとしている人がいるので、

学資保険がどれだけゴミか計算方法を教えます。

保険がどれだけゴミか分かる方法

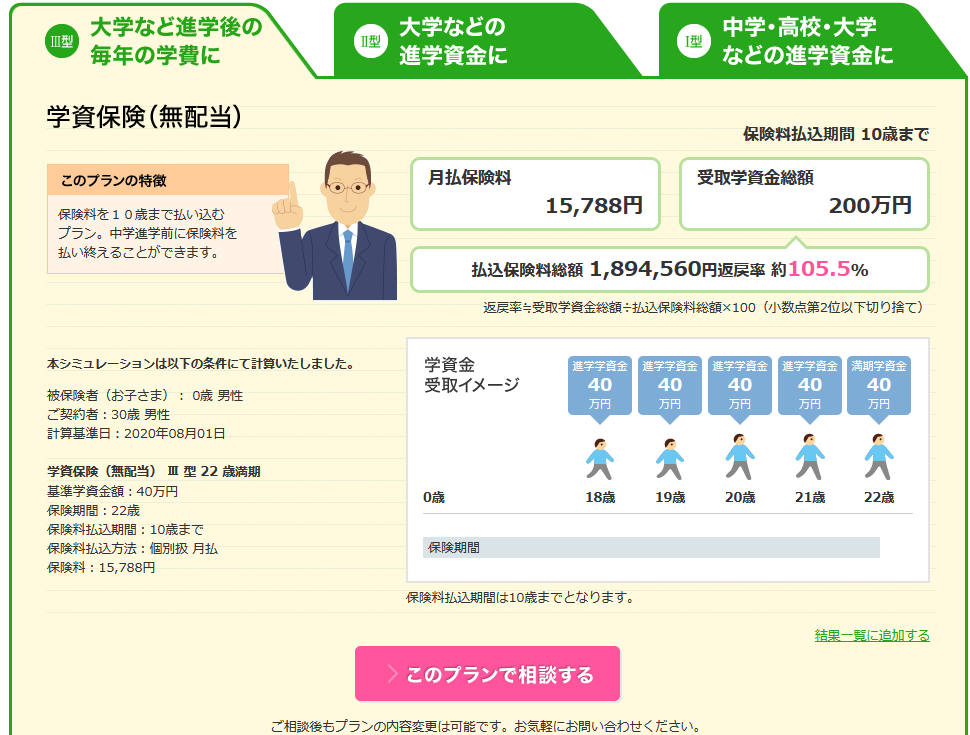

ソニー生命の学資保険を例にします。

10年間 月に15,788円=年189,456円 合計1,894,560円払い込みます。

18~22年目にかけて40万円づつ5回 計2,000,000万円受け取ります。

そうすると、元本との比率は105.5%で銀行に預けるよりは高い利子を貰える感じです。

投資としてはゴミです。投資は元本比率ではなく、年利回りで計算することが多いです。

| 1年目 | -189,456 | 支払い分はマイナス |

| 2年目 | -189,456 | |

| 3年目 | -189,456 | |

| 4年目 | -189,456 | |

| 5年目 | -189,456 | |

| 6年目 | -189,456 | |

| 7年目 | -189,456 | |

| 8年目 | -189,456 | |

| 9年目 | -189,456 | |

| 10年目 | -189,456 | |

| 11年目 | 0 | |

| 12年目 | 0 | |

| 13年目 | 0 | |

| 14年目 | 0 | |

| 15年目 | 0 | |

| 16年目 | 0 | |

| 17年目 | 0 | |

| 18年目 | 400000 | 受け取り分はプラス |

| 19年目 | 400000 | |

| 20年目 | 400000 | |

| 21年目 | 400000 | |

| 22年目 | 400000 | |

| 年利 | 0.374% | =IRR(B1:B22) |

IRR関数を使えば、年利回りが計算できます。

ソニー生命の学資保険は年利回りは0.374%です。

途中解約で元本割れするので資金拘束をされてしまう上、利回り0.374%は低いです。

投資としてはマジでゴミです。

S&P500と比較すると

例えば、米国株の指数S&P500に投資すれば年率6~8%で運用できるとされています。

これは、過去200年の平均です。

理論上では、S&P500に投資していれば、1年間で学資保険分の利益を上回ります。

でも、コロナショックで株価は暴落してマイナスになっているじゃないか!

と思われる方もいるかもしれません。

そういうことでしたら、20年前の株価と比較してみてください。

20年前から比べると大きく増えています。

2000年1300ドル

2020年3130ドル 元本比率は340%です。

仮にドットコムバブル前の天井でつかみ、

ドットコムバブル崩壊とリーマンショック後

コロナショックの大底で損益を確定したしても

ドットコムバブル前天井1999年 1500ドル

コロナショックの底値2020年3月 2300ドル 元本比率は153%です。

3つの経済危機を通ったとしても20年間米国株式に投資していればマイナスになることはありませんでした。

今後コロナショックが2番底を形成するようであれば、覆るかもしれませんが、

20年以上の長期投資であればマイナスになる確率は極めて小さいでしょう。

まして、コロナショックからの運用は、株価が低い位置からの投資なので、有利位置からの運用がきます。

学資保険は22年くらい資金拘束をして、やっと元本比率105.5%です。

年利回りにすると0.374%しかありません。

S&P500の方がよっぽど最適な運用だと思います。

GPIFの運用

私としてはS&P500に100%で問題ないと思いますが、

株価は激しく大きく動きます。

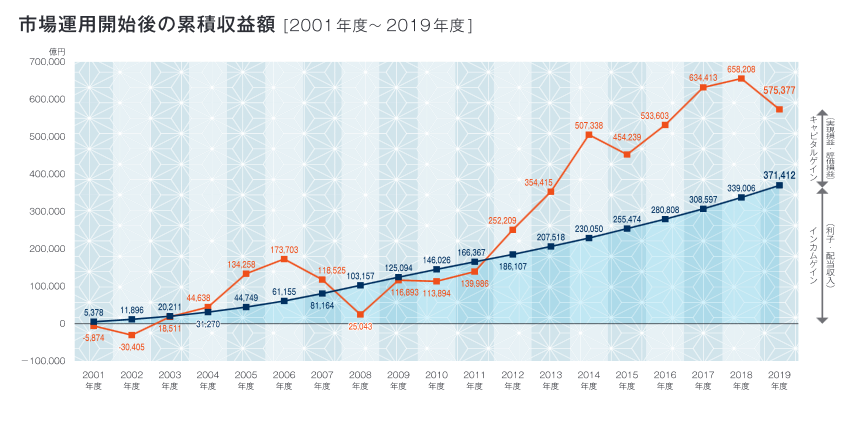

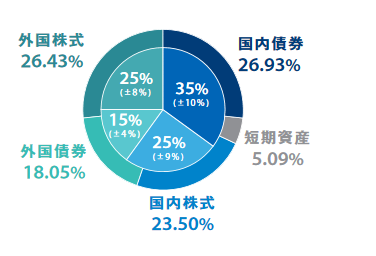

そこで、日本の年金資産を運用しているGPIF(年金積立金管理運用独立行政法人)を参考に運用すれば安定した運用ができます。

国内債券35%

国内株式25%

外国債券15%

外国株式25%

債券多めで年率2~3%を目指すポートフォリオです。

コロナショックがあっても2019年度は-5.19%でした。

今までの累計の年利回りは2.39%です。

狙った通りの成績です。

リスクとリターンを考慮したポートフォリオになっているからできる技です。

これをマネすれば、同じような成績が出せるということです。

「2019年度業務概況書」に詳しい資料があります。

積立NISAで同様の運用をしたいのであれば、

DCニッセイワールドセレクトファンド(標準型)がほぼ同じです。4資産分散できます。

もうちょっと利回りを求めたいのであれば、

米国株式を中心にしたインデックスファンドと半々にするなど外国株式の比率を上げればいいかと思います。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 全世界株式(オール・カントリー)

私はS&P500を100%でも問題ないと思っています。

多少上下しようとも20年前からのチャートを見れば納得できますからね。

学資保険から積立NISAに変更を考え直してくれた同僚

このような説明をすると、同僚は納得してくれたみたいで、

一人目の子供は学資保険に加入してしまったけど、

2人目の子供には積立NISAを使って資産運用をすることにしたそうです。

奥さんは貯金大好き、資産運用=ギャンブルという考えの持ち主らしく、

説得するのに苦労しそうでした。

同僚は、同じ内容を説明しても、少し納得いってない奥さんに、

押し一言で説得したらしいです。

その一言は、

「同僚がFP(ファイナンシャルプランナー)でその人が言ってた。」

…

えええええええええ!!!!!!!!

私、FPじゃないんですけど!!!!!!

その一言で奥さんは納得したみたいです。

まとめ・感想

学資保険はゴミ。

生命保険と投資を組み合わせてボッタくる商品です。

GPIFを参考に投資を初めて見ましょう。

積立NISAでも同等の商品があります。

資産運用や投資など家族に反対意見を出された場合、

身近な人を専門家や有識者にでっち上げ、助言をもらったことにすると説得できる。

でも、嘘は良くないですよ。

最後まで読んでくれてありがとう。