こんにちは。でんすけです。

シリーズ化してきた資産運用の前にするべきことその3です。

ずばり、キャッシュレス決済です。

「今更かよ、もうやってるよ」って方は見なくても大丈夫です(笑)

あれだけお得になるとしても未だに利用したことのない人は存在します。

資産運用をしたいと思うと運用資金を捻出しないといけません。

そこでキャッシュレス決済でポイント還元して、

そのポイントを活用することで支出が減り、結果的に資産運用に回せるという流れになります。

しかし、消費税増税と同時にキャッシュレス決済キャンペーンで最大5%還元をされます。

2020年6月までは、このキャンペーンは続きますので、

残り5か月間、月に5万円使ったとして、25万円の5%

12,500円相当のポイント還元が見込めます。

これは、コカ・コーラ[KO]2株に相当します。

いまからでもやる価値はありますよね!

Pay系アプリ

PayPayの100億円キャンペーンをキッカケにQRコード決済の普及率が高まりました。

残念ながらこのころは現金主義から移行できず恩恵を受けることはできませんでした。

しかしその後も、20%還元や40%還元など制限を付けながらも

シェア拡大を目指して、各社いろいろなキャンペーンを開催しています。

PayPayでは2月(2/1(土)~2/29(土))の間で対象の飲食店で40%ポイント還元のキャンペーンが開催されています。

付与額上限 500円相当/回 1,500円相当/期間の制限があります。

付与額限界まで使う価値ありますね。

1回1250円以下で、合計3750円外食で使うと40%還元されるということですね。

625円の食事を6回できます。

これらの店ならプチ贅沢ですよね!

その他にも各社いろいろなキャンペーンがまだまだ開催されるので、

魅力的なキャンペーンに合わせてアプリをインストールすればいいのではないでしょうか。

クレジットカード

昔からあるキャッシュレス決済と言えば、クレジットカードです。

ポイントが貯まるだけでなく、持ち歩く現金が少なくて済むとか、万が一の時の保険が効くとかいろいろメリットがあります。

通販はほとんどクレジットカードを使用しており、

大きい額の買い物もクレジットカードで支払うように心がけています。

ポイント還元率で言うと、0.5%~2%くらいなので、あまりお得な実感がわきません。

楽天カードであれば、いろいろなキャンペーンをやっていますので、

お得にポイントをためることができます。

選ぶなら2択かな

それぞれ好みはありますが、シェアが大きいところがいいのではないでしょうか。

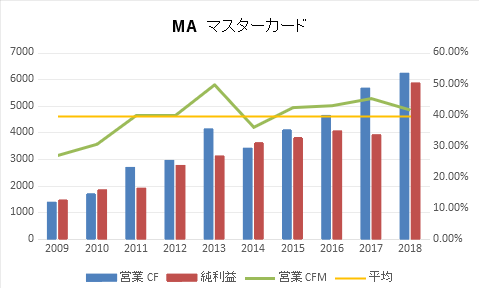

私は、ビザ、マスターカードそれぞれ1枚づつ所有しています。

ちなみにビザ約8割、マスターカード約2割と世界のシェアのほとんどを占めております。

さらに超高利益率の企業です。

キャッシュレスで浮いた資金で超高利益率の企業に投資してみるのもいいのではないでしょうか。

資産運用の前にするべきこと