こんにちは。でんすけです。

純利益とは

売上

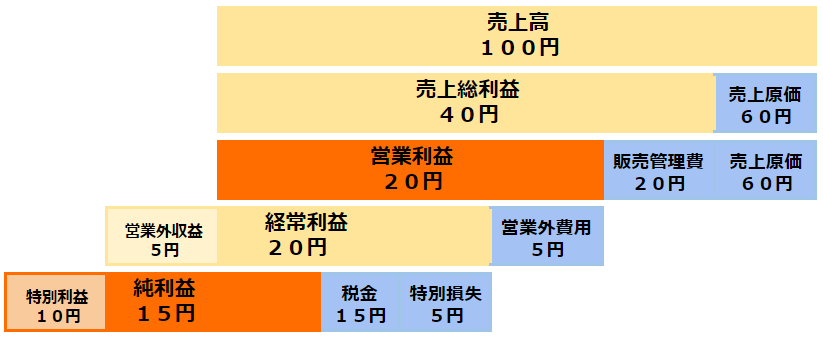

売上高を基準に計算していきます。

売上高とは製品を売った額のことです。

例えば100円のペンを作って売った場合、売上高は100円です。

売上総利益

その売上高の中で利益を出します。それが売上総利益、粗利益とも言います。

売上高=売上原価+売上総利益

100円のペンの材料費が50円、組立人件費が10円だった場合、

売上高(100)=売上原価(50+10)+売上総利益(40)

となり売上総利益は40円です。

・売上原価・・・材料費、人件費、減価償却、研究開発費など

営業利益

売上総利益は営業利益と販売費・管理費に分けられます。

ペンを作って売るだけでも、組立人がサボっていないか管理したり、ペンを販売するために文房具屋さんに頼み込みに行ったりするための費用がかかります。

それを差し引いたものを営業利益と言います。

売上総利益(40)=営業利益(20)+販売費・管理費(20)

・販売費・・・広告宣伝費、販売促進費など

・管理費・・・営業部門人件費など

経常利益

営業利益の中から銀行から融資の支払い利息や子会社のインク製作会社損失、為替差損などが支払われる。

減るだけでなく、子会社のインク製作会社から配当金や融資先からの利息、為替差益を受け取る。

ペンとは何も関係がないので営業外費用、営業外収益とされます。

営業外費用5円、営業外収益10円だった場合、

経常利益(20)=営業利益(20)-営業外費用(5)+営業外収益(5)

・営業外収益・・・受取利息、持分法投資利益、為替差益、配当金など

・営業外費用・・・支払利息、持分法投資損失、為替差損など

純利益

経常利益から法人税、住民税、事業税などを支払います。

また、土地や投資有価証券売却損、減損損失(有価資産の価値が下がること)、子会社関連の損失などの特別損失を支払います。

逆に、土地や投資有価証券売却益などの特別利益を受け取ります。

それらを全て足し合わせたものが純利益です。

純利益(15)=経常利益(25) -税金(15) -特別損失(5) +特別利益(10)

・特別利益・・・・土地や投資有価証券売却益など

・特別損失・・・・土地や投資有価証券売却損、減損損失、子会社関連損失など

・税金・・・・・・法人税、住民税、事業税など

営業キャッシュフロー > 純利益の理由

純利益は営業活動に関係のない項目が足したり引いたりされているので、純利益だけを見ていても儲けられる会社かそうでないかを判断することができません。

ペンを作る会社が土地や株を売って得た利益があったとしても翌年以降は得られない利益です。

ペン屋さんはペンで儲けてなんぼの商売ですからね。

そこで営業キャッシュフローと純利益を比較することで実際に儲けられているかを判断します。

例に出したペン製作会社は、営業キャッシュフロー(20)に対して純利益(15)なので選定基準を満たす企業と言えます。

一時的に土地や不動産を売って得た収益が多くなることがあっても何年も続いているような企業には不安で投資できないですね。

※営業キャッシュフローと営業利益は以下の通り違うものですが、簡単に計算するため同じものとしています。

営業キャッシュフロー:現金利益

営業利益:会計上の利益

モチベーション維持のため、下記ボタンをクリックお願いします。