こんにちは。でんすけです。

ロクという会社の分析をしていきます。

数字の「6」と関係があるみたいです。

創業者のアンソニー・ウッドが作った6つ目の会社ということで「Roku」らしいです。

ロク(ROKU)はストリーミングビデオの端末を販売をしています。

日本でイメージしやすいものは、Amazon の Fire TV stickみたいなものです。

Rokuの製品

Netflix、HULU、楽天tv、Amazon Prime、Disney+、Apple tvなどストリーミングビデオを

テレビに表示するための装置を製造しています。

Roku Express |簡単高精細(HD)ストリーミングメディアプレーヤー

Rokuは、このようなハードウェアを売って儲けるのではなく、

ストリーミング配信の無料番組に広告を入れて、その広告料で儲ける企業です。

Googleみたいな稼ぎ方です。

消費者に負担を持たせずに、素晴らしいものを提供して、

広告主から利益を得る。

私はこういう企業が好きで応援したくなります。

ストリーミングビデオの将来性

現在テレビのサイズは大きくなり、昔と比べると解像度も高くキレイに映るようになりました。

4Kや8kテレビなんかも売られています。

しかし、テレビ放送では日本は衛星放送の一部でしか4K映像の配信はされていません。

米国でも地上波やケーブルテレビの大部分は4Kではありません。

今後キレイな映像で見たいと思うと、Netflixなどのストリーミング配信の映画などで見ることでしか解決できなくなるでしょう。

地上波よりもRokuのストリーミングの方が高画質で高音質な映像を見ることができます。

今現在では、4Kテレビは全ての家庭にはありません。

しかし5年もすれば、ほとんどの家庭で4Kテレビが主流になると思います。

※電波の領域は限られており、今以上に情報を増やすことは容易にできません。

地上波ではハイビジョン放送、Rokuでは4K放送となった場合、

視聴者はRokuを選ぶことになるとでしょう。

いずれ、テレビ放送もなくなるかもしれません。

米国からも「HNKをぶっ壊す♪」の声が聞こえた気がするww

Roku頑張れ!!

2019年 4Q 決算内容

2019年10-12月の決算が2月13日に発表されました。

| 予想 | 結果 | 評価 | |

| EPS($) | -0.14 | -0.13 | ○ |

| 売上(M$) | 393 | 411 | ○ |

売上高成長率 前年同期比+49.4%

粗利益率 39.3%

良い決算でした。

主要な運用指標

アクティブアカウント 3690万 前年比+36%

ストリーミング時間 117億時間 前年比+60%

顧客単価 $23.14 前年比+29%

売上高細目

Platform(M$) 259 前年同期比+71.5% 粗利益率+62.5%

Player(M$) 152 前年同期比+21.7% 粗利益率-0.5%

Player:ストリーミングのためのデバイス(ハードウェア)

Rokuの戦略

ストリーミングのためのPlayer(デバイス)は、儲けはなしの状態です。

つまり、原価=売上を維持して、消費者に安い値段でプレゼントしてあげています。

何年か使っている内に無料の映像に広告再生されるようになります。

その広告料をRokuが取って儲けるようになります。

広告で得た利益でデバイス分の儲けをとろうとしています。

Netflix、HULU、楽天tv、Amazon Prime、Disney+、Apple tvなど私達の馴染みのあるストリーミングがあります。

Rokuではそれらの有料ストリーミングチャンネルを見ることができます。

その他にも無料でニュースやらドラマやら見たくなりますよね。

広告付きのプラットフォームで儲けるわけです。

米国ではストリーミングの影響で、ケーブルテレビの解約数が年々増えています。

広告主は今までテレビに広告を出していたのに、視聴者が減るので広告効果が薄くなってしまいます。

広告主は、視聴者がストリーミングに逃げていったのを追いかけて、広告をストリーミングに変更していくことが予想されます。

今後、その広告費がRokuに全部回していくことを戦略としています。

今後の見通し

| 予想 | 新ガイダンス | |

| 1Q 2020 売上高(M$) | 300 | 300~310 |

| 1Q 2020 EBITDA(M$) | +6.3 | -23~-18 |

| 2020年 売上高(M$) | 1560 | 1580-1520 |

| 2020年 EBITDA(M$) |

EBITDAが赤字になると予想されています。

しかし、まだストリーミングは始まったばかりです。

今現在利益を出す意味はないとRokuは考えています。

今やるべきことは、少しでも多くのデバイスを

バラまいてシェアを確立することが大切です。

儲けることは、その後ゆっくりやればいいのです。

同じやり方で成功した代表例としてAmazonがあります。

赤字だろうが、何だろうが、沢山のユーザーにPrime会員になってもらうことを目的で成長し続けました。

Amazonは、これからは儲けの時期に入ってくるでしょう。

Rokuはいま同じ戦略をとっています。

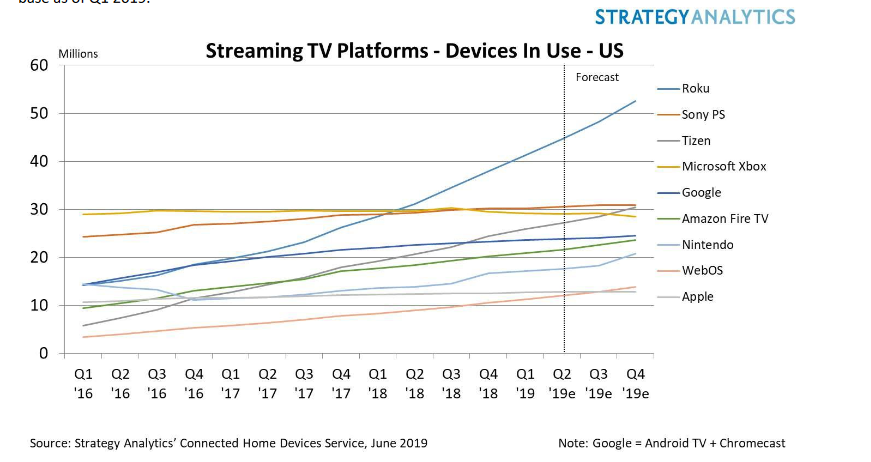

2Qの決算資料でシェアが載っていました。

出典:https://ir.roku.com

他と比べてしっかり伸びていますよね。

数年は赤字が続くかもしれませんが、儲けるステージに入ると利益率がやばいことになりそうです。

今後のRokuに期待です。

投資対象かどうか

選定方法は、以下の4つです。

・チャートが右肩上がり

・営業キャッシュフローが年々増えている

・営業キャッシュフロー > 純利益

・営業キャッシュフローマージン15%以上

チャートが右肩上がり

出典:https://finance.yahoo.com

2017年からの上場で若すぎる企業です。

評価:△

その他

その他3つは、今の所、評価対象ではありません。

営業キャッシュフローが年々増えている

営業キャッシュフロー > 純利益

営業キャッシュフローマージン15%以上

評価:☓

未だ儲けを出す気がありませんからね。

投資対象にはできないでしょう。

まとめ

ストリーミングの大手Rokuを分析しました。

将来有望で消費者に優しい企業で、これから応援したいと思いました。

儲け始めるのはまだ先の話なので、急いで投資すべきではないでしょう。

将来のAmazonになると期待しているのであれば、今のうちに買って放置でも良いかもしれませんね。

投資する・しないはどうであれ、今後の企業成長、株価は見守っていきたいです。